AAcidente Acontecimento devido a causas súbitas, fortuitas, imprevistas, violentas, exteriores e alheias à vontade do Tomador do Seguro, da Pessoa Segura ou de um Beneficiário. Conforme o tipo de contrato em que esta noção seja aplicada, carece de definição adicional que a caracterize e especifique. Acidente de Circulação Rodoviária (seguros de vida) Todo o acidente que envolva um veículo automóvel em circulação em rodovia própria para o efeito, independentemente da Pessoa Segura, vítima do acidente, ser peão, condutor ou passageiro do referido veículo. Acta Adicional O documento que titula uma alteração contratual. Actualização automática (de capital) Método utilizado nalguns contratos de seguro para adaptar periodicamente o capital seguro em função de um factor de evolução previamente acordado, visando manter actualizados os valores em face da inflação. Adiantamento (seguros de vida) Montante entregue ao Tomador do Seguro a título de empréstimo por conta dos valores seguros, nas condições e modalidades em que tal se encontre previsto. Agravamento de risco Modificação do risco que o torna mais grave ou perigoso perante a Seguradora. A gravidade do risco determina a sua recusa ou aceitação. No decurso de um contrato, toda a alteração – que possa ter incidência sobre esta opinião – deve ser declarada à Seguradora, a fim de lhe permitir adaptar o contrato à nova estimativa que ela faz do risco. Qualquer alteração de risco resulta normalmente num aumento ou redução do prémio do seguro. Agregado Familiar Da Pessoa Segura (seguros de vida) A Pessoa Segura, o seu cônjuge, os seus filhos, enteados e adoptados, enquanto abrangidos pelo esquema oficial que regula a concessão de abono de família e desde que vivam em comunhão de mesa e habitação. Equipara-se a cônjuge a pessoa que, como tal, viva com a Pessoa Segura em condições análogas às dos cônjuges, com carácter de permanência e em comunhão de mesa e habitação. Alienação Venda, troca, doação, e em geral toda e qualquer transferência de uma pessoa a outra dos direitos ou da propriedade de um bem, objecto seguro. Por exemplo a venda de um automóvel ou de uma casa. Alteração Modificação do contrato de seguro a fim de o adaptar a circunstâncias novas. O pedido de alteração feito pelo Tomador pode ser aceite ou recusado pela Seguradora ou conduzir a acerto das condições de prémio. Quando aceite dá origem à emissão de uma Acta Adicional. Âmbito do Contrato Definição das garantias, riscos cobertos e riscos excluídos pelo Contrato. Antecedentes Diz-se de elementos anteriores relativos ao risco que a Seguradora considera importante para a respectiva avaliação. A aceitação do risco pode depender desses elementos, e a sua ocultação ou dissimulação por parte do Tomador ou Segurado poderá fazê-lo incorrer em sanções contratuais. Anuidade Aniversária de um Contrato Cada uma das anuidades do Contrato, considerando a respectiva Data Aniversária (ver Data Aniversária de um Contrato). Apólice O documento que titula o Contrato de seguro, a que corresponde um número ou designação que o identifica, de onde constam as respectivas Condições Gerais, Especiais, se as houver, e Particulares acordadas. Apólice Uniforme São Apólices cujas Condições Gerais são obrigatoriamente iguais para todas as Seguradoras, sendo estabelecidas pelo Instituto de Seguros de Portugal (ISP). Estão ligadas aos seguros obrigatórios. BBeneficiário A pessoa singular ou colectiva a favor de quem são estipulados os benefícios ou prestações decorrentes da ocorrência de Sinistro. Bónus Redução ou desconto tendente a modular o prémio às boas características do risco, expectáveis ou já verificadas no decurso de determinado período de contratação do seguro. O caso mais conhecido de bónus é o praticado no ramo automóvel, e concedido por ausência de sinistros. O conceito oposto é o agravamento ou “Malus”, utilizado para penalizar a má experiência de um contrato. CCapital Valor monetário em que se traduz o objecto do contrato de seguro. Conforme os casos, este capital pode requerer designações mais especificas: Capital – como indemnização paga a terceiro Capital – como indemnização paga ao beneficiário Capital seguro – como limite de responsabilidade Carência (prazo de) Diz-se do período ou lapso de tempo durante o qual o contrato de seguro não produz efeitos, no todo ou em parte. São em geral procedimentos cautelares na garantia de certos riscos que fazem deferir a sua data de início. Carta Verde Certificado internacional de seguro automóvel. Documento comprovativo da existência do seguro de responsabilidade civil de acordo com as regras em vigor em todos os países signatários da Convenção Complementar entre Gabinetes Nacionais, de que Portugal faz parte. Certificado de seguro Documento emitido por uma Seguradora presumindo ou certificando a existência duma garantia de seguro válida. Cessação Perda do efeito do contrato de seguro por inexistência do interesse seguráveis ou por finalização do prazo contratual. Cláusula Artigo ou condição dum Contrato de seguro precisando direitos ou obrigações das partes. Cobertura Sinónimo de “Garantia” ou, Risco ou Conjunto de Riscos que, definidas no Contrato, são seguros através de uma Condição Especial (da modalidade subscrita). Condições Gerais Disposições, habitualmente pré - impressas, definindo o enquadramento e os princípios gerais do contrato, estipulando os direitos e obrigações das partes. Condições Particulares Disposições que adaptam a apólice de seguro a cada caso particular. Juntamente com as Condições Gerais constituem o contrato de seguro. Em caso de contradição entre estes dois tipos de condições prevalecem as particulares. Cônjuge da Pessoa Segura A pessoa que com ela viva ou tivesse vivido, à data do sinistro, como tal, com carácter de permanência e em comunhão de mesa e habitação, e que, não sendo com ela casada, tenha com ela vivido nas mesmas circunstâncias, por um período mínimo de um ano. Co - seguro Prática que consiste no facto de várias Seguradoras assumirem em conjunto um mesmo risco, cada uma delas limitando a sua participação a uma determinada percentagem. Contiguidade Principio segundo o qual dois edifícios adossados ou utilizando compartimentos comuns comportam riscos que se influenciam reciprocamente. Contrato O contrato de seguro celebrado entre Seguradora e Tomador do Seguro, identificado nas Condições Particulares. Fazem parte integrante do Contrato, para além das Condições Gerais, as Condições Especiais relativas aos riscos cobertos, se as houver, as Condições Particulares e as Actas Adicionais. Os contratos de Seguro têm natureza formal e mercantil e estão regulamentados pelo Código Comercial, pelo Código Civil, pela legislação relativa à Concorrência e Transparência contratual e, ainda pelo normativo específico da actividade Seguradora. Culpa e responsabilidade A culpa não é mais do que a imputação do facto ilícito, ao autor, traduzida num juízo de reprovação da conduta deste. Para que o facto ilícito torne o agente responsável pelas consequências, é necessário que ele tenha agido com culpa (age com culpa quem podia e devia ter agido de modo diverso). E para alguém agir com culpa, tem desde logo que ser imputável ou seja, ter capacidade natural para prever os efeitos e medir o valor dos seus actos, determinando-se da harmonia com juízo que faça acerca destes. Artº488 do Código Civil. Nos termos do Artº 491 do C.C. estando os inimputáveis obrigados à vigilância de outrém, será este agente o responsável pelos danos. Nos casos em que não haja pessoas obrigadas à vigilância dos inimputáveis, não pode haver lugar à reparação. Assim, para que o facto possa ser imputado ao agente, é necessário que ele tenha agido com culpa. DData Aniversária de um Contrato A data aniversária de um contrato é, em cada ano de vigência do mesmo, o dia/mês correspondente à respectiva data início; nos contratos cujo fraccionamento é semestral, trimestral ou mensal, uma das fracções, a primeira, coincide com a data aniversária do contrato. Depreciação Estado daquilo que perdeu parte do seu valor. A depreciação pode ser avaliada por peritagem ou estimativa. Derrogação Disposição especial que decorre, difere, modifica ou contraria uma disposição geral. Certas exclusões das apólices podem ser derrogadas mediante pagamento de sobre prémios. Doença Toda a alteração involuntária do estado de saúde da Pessoa Segura que não seja devida a acidente. Duração Período dentro do qual vigora o contrato de seguro. EEmpréstimo Ver Adiantamento. Estorno de Prémio Devolução, ao Tomador do Seguro, de uma parte do Prémio já pago devido à extinção antecipada do contrato ou à redução das coberturas previamente contratadas. Exclusão Disposição que restringe a extensão ou importância do contrato. Devem constar sempre da apólice. FFilhos a cargo da Pessoa Segura ou do cônjuge da Pessoa Segura (seguros de vida) Os seus filhos naturais, os enteados e os que por ela tiverem sido adoptados, enquanto abrangidos pelo regulamento oficial para concessão de abono de família e desde que com ela vivam ou vivessem, à data do sinistro, em comunhão de mesa e habitação. Franquia Valor, parte do dano que o segurado conserva a seu cargo em cada sinistro. Podem ser: Absolutas, Facultativas, Fixas, Relativas, em Tempo, Variáveis. Fundo de Garantia Fundo destinado a satisfazer Indemnizações a beneficiários de sinistros automóveis provocados por viaturas sem seguro válido ou eficaz. É alimentado por uma percentagem dos prémios da responsabilidade civil automóvel e gerido pelo I.S.P. Fundos de Pensões São patrimónios exclusivamente afectos à realização de planos de pensões a título de pré-reforma, reforma por velhice ou invalidez ou por sobrevivência. Em Portugal, muitas empresas, quer por obrigações contraídas por si próprias com os seus empregados, quer por força de contratos colectivos de trabalho, têm constituído fundos de pensões que, ao longo dos anos, se têm revelado como importantes sistemas de financiamento de previdência privada em complemento da segurança social. GGarantia Compromisso de cobrir determinado risco, conforme contrato assinado entre segurado e segurador. Garantias Financeiras As entidades seguradoras têm de cumprir uma série de requisitos e condições para poderem dedicar-se à sua actividade. Uma disposição legal muito importante é a que diz respeito às garantias financeiras exigidas às seguradoras - Decreto-Lei nº102/94, de 20 de Abril. As empresas de seguros devem dispor, nos termos deste diploma, das seguintes garantias financeiras: provisões técnicas, margem de solvência e fundo de garantia. IInalterabilidade (do seguro de vida) Define que o contrato após ter sido aceite pela Seguradora não pode por esta ser alterado contra a vontade do Tomador do seguro, mantendo-se em vigor com as condições. Idade da Pessoa Segura A idade da Pessoa Segura relativa ao aniversário natalício mais próximo de uma determinada data de referência para qualquer operação sobre o Contrato, expressa em anos inteiros. Incapacidade Inaptidão para o exercício das actividades habituais de alguém. Incontestabilidade (do seguro de vida) Define que o contrato após ser aceite pela Seguradora não pode por esta ser anulado durante a sua vigência (prazo). Exceptuam-se apenas os casos de : Má fé - vício na formação do contrato o que o torna nulo desde o seu início. Falta de pagamento de prémios - o que implica a anulação da apólice. Indemnização Quantia que, nos termos do contrato, deve ser paga pela Seguradora para ressarcimento do dano ou prejuízo consequente da verificação do risco garantido. Internamento O período durante o qual a Pessoa Segura se encontra numa Unidade Hospitalar para receber cuidados de saúde. Instituto de Seguros de Portugal Por Decreto-Lei 302/82 de 30 de Julho de 1982, foi criado o Instituto de Seguros de Portugal (I.S.P.), instituto público cuja entrada em funcionamento coincidiu com a extinção do Instituto Nacional de Seguros e da Inspecção Geral de Seguros. As funções que são atribuídas ao I.S.P. obedecem, genericamente, ao objectivo fundamental do exercício da coordenação e fiscalização da actividade de seguros e resseguros e da respectiva mediação articulando o desenvolvimento do sector com as políticas económico - financeiras nacionais e permitindo que a gestão das seguradoras se faça em conformidade com termos legais, regulamentares, técnicos e financeiros correctos. LLesão Corporal Ofensa que afecte a saúde física ou mental e possa causar um dano. Lesão Material Ofensa que afecte qualquer coisa móvel, imóvel ou animal, causando um dano. Local de Trabalho Todo o lugar em que o trabalhador se encontra ou deva dirigir-se em virtude do seu trabalho, considerando-se como tal a própria residência habitual ou ocasional do trabalhador, nos casos em que o trabalho seja efectuado em casa. MMargem de solvência As empresas de seguros com sede em Portugal devem dispor de uma margem de solvência suficiente em relação ao conjunto das suas actividades. A margem de solvência de uma empresa de seguros corresponde ao seu património, livre de toda e qualquer obrigação previsível e deduzido dos elementos incorpóreos. As sucursais de Seguradoras com sede fora de território da União Europeia devem dispor de uma margem de solvência suficiente em relação ao conjunto da sua actividade em Portugal. Os activos correspondentes à margem de solvência devem estar localizados em Portugal até à concorrência do fundo de garantia e, na parte excedente, no território da União Europeia. NNulidade A nulidade resulta de um vício na formação do contrato, (nomeadamente pela inexistência de algum ou alguns dos requisitos necessários) ou durante a sua vigência, vício esse que por ofender mais ou menos gravemente princípios básicos de interesse público e ou formalidades exigíveis ou regras legais que enquadram o contrato, determina o desaparecimento do contrato desde o momento da sua celebração. O contrato ferido de nulidade é como se nunca tivesse existido. Quando se venha a verificar que o Tomador do seguro ou quem o represente, tenha prestado falsas declarações ou omissões, que a não se terem verificado, poderiam ter modificado as condições ou mesmo a existência do contrato, assim como o Tomador não comunicar à Seguradora, quaisquer factos ou circunstâncias que alterem as condições do risco anteriormente declaradas, o contrato é considerado nulo e em caso de sinistro a Seguradora não assume a responsabilidade. OObjectos Especiais Jóias e objectos e ouro e prata e metais preciosos, independentemente do seu valor, e ainda, quadros, abafos e casacos de peles, obras de arte, aparelhos electrodomésticos de linha castanha e equipamento informático, quando o seu valor unitário exceda o montante máximo estipulado para o efeito nas Condições Particulares. Ocupantes As pessoas que se encontram no veículo em transporte, e no caso de embarcações, incluí os esquiadores aquáticos por estas rebocados. Oficina Local onde se efectuam reparações. Veja Oficinas Convencionadas. PPartes Contratantes A Seguradora e o Tomador do Seguro. Participação nos Resultados A Participação do Contrato de seguro nos resultados técnicos, financeiros ou de ambos, gerados pela gestão dos contratos da respectiva modalidade ou de grupo de modalidades de seguro do ramo vida. Período de Carência O intervalo de tempo entre a data início da cobertura e a data de entrada em vigor das respectivas garantias em que não há direito a qualquer indemnização em caso de ocorrência de qualquer dos eventos cobertos. Pessoa Segura Pessoa singular sujeita aos riscos que, nos termos do Contrato, são acordados. Prejuízo Resultado de acção que atinge os direitos ou os interesses de uma pessoa Prémio ou Prémio Total Prémio Bruto acrescido dos encargos fiscais e parafiscais, que corresponde ao preço ou prestação paga pelo Tomador do Seguro pela contratação do seguro (ver definição de Taxa). Prémio Bruto Prémio Comercial acrescido dos encargos relacionados com a emissão e administração do Contrato, tais como fraccionamento de Prémios, custo de Apólice e de Actas Adicionais. Prémio Comercial Prémio de tarifa, incluindo os encargos de aquisição e de gestão do Contrato bem como os de cobrança. Para calcular o Prémio Comercial, basta multiplicar a Taxa Comercial pelo valor seguro. Conforme nos estejamos a referir ao Contrato ou à modalidade, cobertura ou risco assim encontramos os respectivos prémios (ver definição de Taxa). Proposta Documento que o candidato subscreve. Este documento serve de base para apreciação do risco proposto, e para posterior emissão da apólice, pelo que deve ser preenchido na totalidade sem rasuras, traços ou omissões. Prorrogação Prolongar o tempo além do prazo estabelecido. Exemplo: No ramo automóvel, na alienação do veículo o segurado pode solicitar a suspensão dos efeitos do contrato e respectiva prorrogação do prazo de validade do mesmo, até à substituição do veículo dentro de 120 dias. Provisões Valores estipulados pela legislação do sector segurador, ou pelas Seguradoras, para fazerem face a responsabilidades assumidas no âmbito dos riscos aceites e sinistros a pagar, sendo designadas como:· Matemáticas · Técnicas · Para regulação de sinistros. QQuitação (na regulação de sinistro) Declaração assinada pelo beneficiário duma indemnização mediante a qual este declara estar inteiramente ressarcido, desobrigando a seguradora definitivamente. RRamo Termo que designa as grandes categorias de seguros. Redução (seguros de vida) Ver - Valor de Redução. Resgate (seguros de vida) Ver - Valor de Resgate. Rescisão O mesmo que Anulação (Acto pelo qual se pretende ver sem validade um contrato, até aí válido. Na prática o mesmo que resolução. Resolução Resolução de um contrato de seguro implica que este deixe de produzir efeitos. Resulta não de um vício na formação de um contrato, mas de um factor posterior à sua celebração, como por exemplo: Falta de pagamento Por agravamento de risco Por alienação da coisa segura A resolução do contrato de seguro, a sua não renovação ou a proposta de renovação em condições diferentes das contratadas devem ser comunicadas por escrito, por uma das partes à outra parte, com antecedência mínima de 30 dias em relação à data da resolução ou do vencimento. O disposto anteriormente não é aplicável às modificações introduzidas por força da lei, desde que nela estejam especificamente previstas. O prazo de comunicação referido é aplicável à exclusão do Segurado ou da pessoa segura. Em caso de fraude, por parte do Tomador, do segurado ou do beneficiário com cumplicidade do Tomador, a Seguradora poderá resolver o contrato e, sem prejuízo das disposições penais aplicáveis, terá direito à indemnização por perda e danos. Esta disposição é aplicável, nos seguros de grupo, à parte relativa às coberturas do segurado, quando a fraude for praticada por este ou por um beneficiário com a sua conivência. Resseguro Consiste na transferência de parte do risco assumido pela Seguradora, para uma outra Seguradora designada por Resseguradora. É também um método de dispersão do risco mas, neste caso, a seguradora directa, responde integralmente em primeira instância perante o seu Tomador de Seguro. Risco Evento ou série de eventos ao abrigo de uma determinada Cobertura contratual, susceptíveis de fazer funcionar as garantias contratuais. O ‘Risco’ tem um conjunto de atributos que o define como tal. Para ser considerado um ‘Risco Segurável’ deve reunir, ainda, um outro conjunto de atributos que o caracteriza como tal. Atributos do ‘Risco’: Possível, Futuro, Casual ou Fortuito, de ocorrência Incerta ou Aleatória e Independente da Vontade Humana. Atributos do ‘Risco Segurável’: Interesse Segurável Objectivo, Enquadramento Legal, Grupável, Quantificável, Origem Singular e Compensável, que determine um Custo de Seguro Suportável. Os contratos de seguro definem os riscos cobertos, de uma forma positiva mas genérica, nas coberturas das respectivas modalidades subscritas. Em geral, enumeram os riscos excluídos numa cláusula geral específica para o efeito que, habitualmente, consta das Condições Gerais, pela sua natureza genérica e abrangente. Costumam ser classificados em dois grupos distintos: os ‘Riscos de Exclusão Absoluta’ e os ‘Riscos de Exclusão Relativa’. Os primeiros não podem ser objecto de cobertura em caso algum; os segundos podem sê-lo em determinadas condições e preço. Neste último caso são declarados especificamente nas Condições Particulares do Contrato. SSalvado Objecto danificado cujo custo de reparação é superior ao seu valor venal. Seguro Complementar Garantia ou conjunto de garantias, tituladas por uma Condição Especial, que só podem ser contratadas conjuntamente com um Seguro Principal. Seguro Principal Garantia ou conjunto de garantias, tituladas por uma Condição Especial, que podem subsistir como única modalidade de seguro contratada. Seguradora A Companhia de Seguros Açoreana, S.A., entidade legalmente autorizada a exercer a actividade seguradora. Sinistro Evento ou série de eventos ocorridos, resultantes de uma mesma causa susceptível de fazer funcionar as garantias contratuais. Subscrição Acto pela qual a Seguradora assume a garantia de um risco. TTaxa A Taxa é o valor em percentagem ou permilagem que, aplicado ao valor seguro, permite calcular o prémio do contrato ou de uma determinada cobertura/modalidade. A Taxa é encontrada na tarifa da respectiva modalidade de seguro. A Taxa Comercial é aquela que, incluindo as rubricas do Prémio Comercial, permite calculá-lo. De forma restritiva, a Taxa Comercial de uma modalidade, cobertura ou risco, é aquela que permite calcular o respectivo Prémio Comercial. Da mesma forma, a Taxa Total do contrato é aquela que permite calcular o Prémio Total do Contrato. Em geral, o conceito de Taxa Total só se aplica ao contrato no seu todo, embora também se possa declinar por Modalidade, cobertura ou risco. Convém referir, porém, que o cálculo do Prémio Total não se obtém directamente a partir da Taxa Total, devido ao desvio provocado pelos arredondamentos das casas decimais dos cálculos intercalares, ao serem aplicados os respectivos adicionais, nomeadamente de natureza fiscal e para-fiscal, ao Prémio Comercial. O conceito de Taxa Total aplica-se sobretudo como Valor de Referência. Não existe, na prática, o conceito de Taxa Bruta. Terceiro Geralmente designa pessoa estranha ao contrato de seguro, estabelecido entre duas partes, daí que seja Terceiro. Tomador do Seguro A pessoa singular ou colectiva que celebra o Contrato com a Seguradora e é responsável pelo pagamento dos prémios. Usufrutuário Pessoa ou Entidade que está a usufruir do direito de gozar temporária e plenamente uma coisa ou direito alheio, sem alterar a sua forma ou substância. UUnidade Hospitalar O hospital ou clínica legalmente reconhecidos e autorizados, com assistência médica permanente, 24 horas por dia. VValor de Resgate (seguros de vida) Montante devido ao Tomador do Seguro, em caso de cessação antecipada do Contrato, nas condições e modalidades em que tal se encontre previsto. Valor de Redução (seguros de vida) Montantes ou valores seguros redefinidos em função de uma situação contratualmente prevista. Valor Venal Valor comercial de um bem em condições normais de mercado, ou seja, valor pelo qual um objecto concreto pode ser vendido em condições normais de mercado. Vencimento (data de) Data em que o prémio é devido. Quando o prémio é fraccionado, a seguradora distingue o vencimento principal (data aniversária) do início do contrato), do vencimento de cada período de liquidação. |

sérgio a. soares

Contacte-nos!

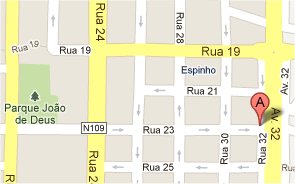

Avenida 32, nº 700 - Apartado 500

4500-308 Espinho

Telefone : 22 733 00 70

Fax : 22 733 00 79

Fax2Mail: 22 14 54 701

Telemóvel : 96 214 87 77

Email : geral@sergiosoares.pt

Simulações

Envie-nos os seus elementos e nós efectuamos, gratuitamente e sem compromisso, uma simulação para os seus seguros ou créditos. Efectuamos cotações em diversas Seguradoras ou Financeiras, garantindo-lhe os melhores prémios, mensalidades e condições. Sem qualquer compromisso ou custo! Experimente!

Apoio ao Cliente

Teve um sinistro e não sabe como proceder para salvaguardar os seus direitos? Tem duvidas sobre a Legislação em vigôr? Procura informações gerais sobre seguros? Contacte-nos ou consulte os nossos serviços de Apoio ao Cliente no menu superior.